Bài viết được đăng tải lần đầu ngày 5/5/2021 và được cập nhật vào ngày 7/5/2021. Tác giả gửi lời cảm ơn chân thành đến Quý độc giả đã đóng góp, chia sẻ quan điểm để bài viết này được đầy và hoàn thiện hơn.

Bài viết này sẽ phân tích về việc xác định các mốc thời điểm quan trọng trong một giao dịch chuyển nhượng vốn có liên quan đến bên chuyển nhượng, bên nhận chuyển nhượng và công ty nơi diễn ra việc chuyển nhượng (“Công ty”), bao gồm (1) thời điểm thanh toán giá chuyển nhượng; (2) thời điểm một giao dịch chuyển nhượng được hoàn tất; (3) thời điểm bên nhận chuyển nhượng có quyền và nghĩa vụ của một thành viên theo luật định; và (4) thời điểm kê khai và nộp thuế thu nhập từ chuyển nhượng vốn.

Tải và xem bản pdf của bài viết tại ĐÂY.

A. Thời điểm thanh toán giá chuyển nhượng, thời điểm giao dịch chuyển nhượng hoàn tất và thời điểm xác lập tư cách thành viên

Theo quy định tại Điều 30 của Luật Doanh nghiệp 2020 (“LDN 2020”), Công ty phải tiến hành nộp hồ sơ điều chỉnh Giấy chứng nhận đăng ký doanh nghiệp (“GCNĐKDN”) để ghi nhận thành viên mới là bên nhận chuyển nhượng trong vòng 10 ngày kể từ ngày có thay đổi. Tuy nhiên, Điều 30 LDN 2020 lại không xác định thời điểm nào được xem là “ngày có thay đổi”. Theo quy định tại Điều 52.2(c) của Nghị định 01/2021/NĐ-CP (“Nghị định 01”), một trong những thành phần hồ sơ để nộp điều chỉnh GCNĐKDN là hợp đồng chuyển nhượng hoặc các giấy tờ chứng minh hoàn tất việc chuyển nhượng. Như vậy, dưới góc nhìn của cơ quan quản lý nhà nước, “ngày có thay đổi” chính là thời điểm “hoàn tất việc chuyển nhượng”. Quan điểm này đã tồn tại từ thời điểm mà Luật Doanh nghiệp 2014 (“LDN 2014”) có hiệu lực[1]. Trên thực tế, cơ quan cấp phép ở nhiều địa phương cho rằng một giao dịch chuyển nhượng vốn chỉ được xem là hoàn tất khi bên nhận chuyển nhượng đã thanh toán đầy đủ giá chuyển nhượng cho bên chuyển nhượng. Quan điểm này có lẽ xuất phát từ quy định tại Điều 47.5 của LDN 2020 (Điều 48.5 của LDN 2014 có quy định khá tương đồng). Theo đó, Điều 47.5 của LDN 2020 quy định:

“Điều 47. Góp vốn thành lập công ty và cấp giấy chứng nhận phần vốn góp

[…]

5. Trừ trường hợp quy định tại khoản 2 Điều này, người góp vốn trở thành thành viên của công ty kể từ thời điểm đã thanh toán phần vốn góp và những thông tin về người góp vốn quy định tại các điểm b, c, và đ khoản 2 Điều 48 của Luật này được ghi đầy đủ vào sổ đăng ký thành viên. Tại thời điểm góp đủ phần vốn góp, công ty phải cấp giấy chứng nhận cho thành viên tương ứng với giá trị phần vốn góp”

Do LDN 2014 (và nay là của LDN 2020) đều không đưa ra bất kỳ tiêu chí nào để trả lời cho câu hỏi “khi nào thì giao dịch chuyển nhượng hoàn tất?”. Các cơ quan cấp phép dường như đã “suy luận” dưới góc độ của Điều 47.5 nêu trên (chỉ áp dụng đối với việc góp vốn khi thành lập công ty) để mở rộng nội hàm của Điều này cho cả giao dịch chuyển nhượng vốn. Tuy nhiên, cách hiểu này là không hợp lý bởi 3 lý do chủ yếu như sau:

(1) Sở dĩ LDN 2014 (hay LDN 2020) yêu cầu người góp vốn chỉ trở thành thành viên khi đã thanh toán đủ phần vốn góp là để bảo đảm rằng Công ty hoạt động với đúng và đủ nguồn vốn đã cam kết. Nói cách khác, trong “giao dịch góp vốn”, dòng tiền được chuyển từ thành viên góp vốn vào Công ty mà không phải là giữa các thành viên với nhau. Việc xác định góp đủ vốn hay không là cơ sở để tính toán quyền biểu quyết của mỗi thành viên trong Công ty, và đồng thời cũng là cơ sở để xác định giới hạn trách nhiệm pháp lý của từng thành viên thông qua Công ty. Trái lại, trong giao dịch chuyển nhượng vốn, Công ty không phải là một bên trong giao dịch và cũng không phải là đối tượng nhận tiền chuyển nhượng. Việc các bên trong giao dịch chuyển nhượng vốn thanh toán như thế nào và chuyển giao quyền sở hữu ra sao đối với phần vốn góp mình sở hữu hoàn toàn không ảnh hưởng đến Công ty. Do vậy, việc cơ quan nhà nước can thiệp vào thoả thuận giữa các bên trong giao dịch chuyển nhượng không phải là cơ sở chính đáng để bảo đảm hoạt động của Công ty, và đồng thời, việc can thiệp này cũng vi phạm nguyên tắc tự do thoả thuận của các bên trong hợp đồng (giữa bên chuyển nhượng và bên nhận chuyển nhượng);

(2) Cách hiểu này đặt bên nhận nhận chuyển nhượng ở một ví trí rủi ro hơn rất nhiều so với bên chuyển nhượng. Bởi lẽ, bên nhận chuyển nhượng phải thanh toán 100% giá chuyển nhượng trước khi họ có tên trên GCNĐKDN. Đây là 1 trong những nguyên nhân chính dẫn đến thực trạng các giao dịch chuyển nhượng vốn thường sử dụng 2 hợp đồng chuyển nhượng song song – một để nộp cho cơ quan cấp phép trong đó ghi nhận bên chuyển nhượng đã nhận đủ giá chuyển nhượng và một là hợp đồng ghi nhận thỏa thuận thực tế của các bên[2].

(3) Liên hệ với quy định của công ty cổ phần tại Điều 124.4 của LDN 2020 (cũng là Điều 124.4 của LDN 2014) và Điều 127.6 của LDN 2020 (Điều 126.7 của LDN 2020), cụ thể như sau:

“Điều 124. Chào bán cổ phần cho cổ đông hiện hữu

Điều 124..4 của LDN 2020

[…]

4. Cổ phần được coi là đã bán khi thanh toán đủ và những thông tin về người mua quy định tại khoản 2 Điều 122 của Luật này được ghi đầy đủ vào sổ đăng ký cổ đông; kể từ thời điểm đó, người mua cổ phần trở thành cổ đông của công ty”

“Điều 127. Chuyển nhượng cổ phần

Điều 127.6 của LDN 2020

[…]

6. Cá nhân, tổ chức nhận cổ phần trong các trường hợp quy định tại Điều này chỉ trở thành cổ đông công ty từ thời điểm các thông tin của họ quy định tại khoản 2 Điều 122 của Luật này được ghi đầy đủ vào sổ đăng ký cổ đông”

Từ hai quy định trên, chúng ta có thể nhận thấy chỉ có trường hợp Công ty phát hành cổ phần mới để cổ đông mua thì mới cần xét đến điều kiện thanh toán đủ, còn trường hợp chuyển nhượng cổ phần giữa các cổ đông (hoặc giữa cổ đông với bên thứ ba) thì thời điểm trở thành cổ đông không phụ thuộc vào việc đã thanh toán đủ giá chuyển nhượng hay chưa, mà chỉ đơn thuần phụ thuộc vào thời điểm ghi nhận thông tin lên sổ đăng ký cổ đông.

Vậy thời điểm nào nên được xem là “ngày có thay đổi” hoặc “ngày giao dịch hoàn tất” để xác định thời điểm phát sinh nghĩa vụ đăng ký điều chỉnh GCNĐKDN?

Tác giả cho rằng nội hàm của thuật ngữ “ngày có thay đổi” và “ngày giao dịch hoàn tất” là hoàn toàn không giống nhau và do đó, không thể đánh đồng “ngày giao dịch hoàn tất” và “ngày có thay đổi” là cùng một thời điểm. Xét về mặt ngữ nghĩa, một giao dịch chỉ được xem là hoàn tất hoàn toàn khi các bên trong giao dịch đó hoàn tất và/hoặc được giải phóng khỏi mọi nghĩa vụ phát sinh.

Ví dụ như một giao dịch mua bán, sáp nhập có điều khoản bồi thường/bồi hoàn quy định như sau:

“Trong vòng 2 năm kể từ Ngày Hoàn Tất [Ngày Hoàn Tất được xem là ngày bên nhận chuyển nhượng được ghi nhận là thành viên tại GCNĐKDN của Công ty], bên chuyển nhượng sẽ giữ cho bên chuyển nhượng và Công ty không bị và bồi hoàn cho bên chuyển nhượng và Công ty bất kỳ tổn thất, thiệt hại nào phát sinh trực tiếp hoặc gián tiếp từ việc các cam đoan và bảo đảm của bên chuyển nhượng tại hợp đồng này không đúng hoặc không chính xác.”

Trong trường hợp trên, dù có thể toàn bộ giá chuyển nhượng đã được thanh toán vào Ngày Hoàn Tất, nhưng giao dịch chuyển nhượng này vẫn chưa được xem là hoàn tất, ít nhất là sau khi kết thúc khoảng thời gian 2 năm cam kết bồi thường nêu trên. Vậy việc xác định thời điểm giao dịch hoàn tất hoàn toàn không có ý nghĩa trong việc xác định thời điểm thực hiện thủ tục hành chính.

Thay vào đó, tác giả cho rằng cần phải bám sát vào thuật ngữ được LDN 2020 (cũng như LDN 2014) sử dụng, đó là “ngày có thay đổi”. Để xác định “ngày có thay đổi”, chúng ta cần xem xét dưới góc độ “ngày thay đổi” là ngày việc chuyển quyền sở hữu của bên chuyển nhượng sang bên nhận chuyển nhượng có hiệu lực đối kháng với bên thứ ba, hay nói cách khác, ngày sổ đăng ký thành viên của Công ty ghi nhận bên nhận chuyển nhượng là thành viên góp vốn. Quan điểm này được anh “Danh Ngô”, thông qua bài đăng tại nhóm “Legal Group for Business & Employment in Vietnam”[3]. Cụ thể như sau:

- Trên cơ sở xem xét phần vốn góp là một quyền tài sản, thời điểm chuyển quyền sở hữu đối với phần vốn góp có thể là thời điểm thời điểm bên mua nhận được giấy tờ về quyền sở hữu đối với quyền tài sản đó hoặc từ thời điểm đăng ký việc chuyển quyền sở hữu, nếu pháp luật có quy định. LDN 2020 không có quy định cụ thể về nghĩa vụ đăng ký việc chuyển nhượng phần vốn góp[4]. Vậy suy ra, thời điểm chuyển quyền sở hữu là thời điểm bên mua nhận được giấy tờ về quyền sở hữu, trong trường hợp này là giấy chứng nhận phần vốn góp.

- Trên cơ sở xem xét quyền của thành viên đối với phần vốn góp của mình là một dạng “trái quyền/quyền yêu cầu”, dù thời điểm chuyển quyền sở hữu giữa bên chuyển nhượng và nhận chuyển nhượng là thời điểm bên nhận chuyển nhượng được cấp giấy chứng nhận phần vốn góp như phân tích ở trên, thời điểm mà việc chuyển nhượng đó có hiệu lực đối kháng với bên thứ ba (các thành viên khác hoặc cơ quan nhà nước) phải là thời điểm mà việc chuyển nhượng đó được công bố/thông báo[5]. Việc công bố/thông báo đó được thể hiện thông qua việc cập nhật sổ đăng ký thành viên của Công ty. Điều này phần nào được thể hiện qua quy định thành viên chuyển nhượng vẫn có các quyền và nghĩa vụ đối với Công ty tương ứng với phần vốn góp có liên quan đến khi thông tin của bên nhận chuyển nhượng được ghi đầy đủ vào sổ đăng ký thành viên[6].

- Như vậy, xét một cách tổng thể, thời điểm có thay đổi không phải là thời điểm quyền sở hữu đối với phần vốn góp được chuyển giao từ bên chuyển nhượng sang bên nhận chuyển nhượng, mà phải là thời điểm, việc chuyển giao đó được công bố thông qua thủ tục cập nhật sổ đăng ký thành viên.

Thời điểm xác lập tư cách thành viên của bên nhận chuyển nhượng là khi nào?

Với cách hiểu quyền của thành viên đối với phần vốn góp là trái quyền, thời điểm mà một bên nhận chuyển nhượng có quyền thực hiện các quyền của mình đối với Công ty và trong mối quan hệ với các thành viên khác chính là thời điểm giao dịch chuyển nhượng vốn giữa bên chuyển nhượng và bên nhận chuyển nhượng được thông báo thông qua việc cập nhật sổ đăng ký thành viên. Nói cách khác, thời điểm xác lập tư cách thành viên chính là thời điểm sổ đăng ký thành viên cập nhật tên của bên nhận chuyển nhượng[7].

Tuy vậy, cũng có quan điểm cho rằng chỉ khi GCNĐKDN được điều chỉnh ghi nhận bên nhận chuyển nhượng là thành viên của Công ty. Quan điểm xét xử của nhiều Tòa án trên thực tế dường như cũng dựa vào thời điểm mà GCNĐKDN của Công ty được điều chỉnh để xác định tư cách của một thành viên (sổ đăng ký thành viên đối với công ty TNHH) thường không được Tòa coi trọng bằng GCNĐKDN. Vì theo LDN 2020, thủ tục thay đổi thành viên của công ty trách nhiệm hữu hạn được xem là “đăng ký” mà không phải là “thông báo”, do đó, việc phát sinh quyền và nghĩa vụ của thành viên trong công ty TNHH được Tòa căn cứ vào thời điểm hoàn tất việc đăng ký đó, nghĩa là thời điểm có GCNĐKDN điều chỉnh. Tuy vậy, quan điểm này không hợp lý trên 2 khía cạnh, (i) về mặt lý luận, nghĩa vụ đăng ký quyền sở hữu (nếu áp dụng) phải thuộc về bên có tài sản[8], nghĩa là bên chuyển nhượng trong trường hợp này. Trong khi đó, pháp luật ràng buộc nghĩa vụ đăng ký thuộc về Công ty – một chủ thể pháp lý độc lập; và (ii) cách tiếp cận của Tòa vô hình chung đã đi ngược lại với quy định tại Điều 52.2 của LDN 2020.

Việc hiểu về mặt lý luận và hướng xử lý thực tiễn của cơ quan giải quyết tranh chấp sẽ giúp chúng ta có thể cơ cấu được một giao dịch tốt hơn, hạn chế tối đa rủi ro của các bên phát sinh từ các thời điểm khác nhau về cả lý luận lẫn thực tiễn.

B. Nghĩa vụ kê khai thuế của bên chuyển nhượng

Với việc thu nhập từ chuyển nhượng vốn thuộc trường hợp kê khai theo từng lần phát sinh[9] (trừ trường hợp bên chuyển nhượng là doanh nghiệp thành lập tại Việt Nam[10]), thời hạn nộp hồ sơ khai thuế thu nhập từ chuyển nhượng vốn được quy định tại Điều 44.3 của Luật Quản lý thuế 2019 (“Luật QLT 2019”) là trong vòng 10 ngày kể từ ngày phát sinh nghĩa vụ thuế. Quy định này không khác so với quy định của Luật Quản lý thuế 2006, sửa đổi và bổ sung năm 2012 (“Luật QLT 2006”)[11]. Vấn đề đặt ra ở đây là thời điểm phát sinh nghĩa vụ thuế được xác định như thế nào?

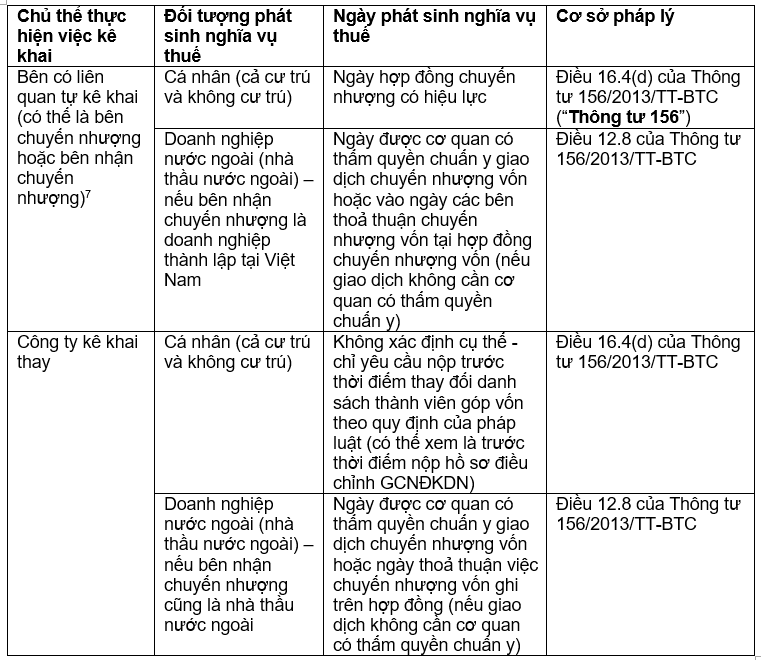

Theo các văn bản hướng dẫn về thuế hiện hành, thời điểm phát sinh nghĩa vụ thuế (đối với các trường hợp kê khai từng lần phát sinh) có thể được hiểu như sau:

Có rất nhiều điểm bất hợp lý trong các quy định của pháp luật thuế về thời điểm kê khai thuế thu nhập từ chuyển nhượng vốn.

(1) Trường hợp đối với cá nhân, ngày hợp đồng chuyển nhượng có hiệu lực được xem là ngày phát sinh nghĩa vụ thuế. Luật thuế TNCN 2007, sửa đổi bổ sung 2012 (“Luật Thuế TNCN”) không đưa ra định nghĩa thế nào là “thời điểm phát sinh nghĩa vụ thuế”. Thay vào đó, đối với thuế TNCN từ chuyển nhượng vốn, Luật Thuế TNCN chỉ đề cập đến khái niệm “thời điểm xác định thu nhập chịu thuế”. Theo đó, đối với cá nhân cư trú, thời điểm xác nhận thu nhập chịu thuế là thời điểm giao dịch chuyển nhượng vốn hoàn thành[13]; và đối với cá nhân không cư trú, “thời điểm xác định thu nhập chịu thuế” là thời điểm hợp đồng chuyển nhượng có hiệu lực[14]. Như vậy, nếu chúng ta đánh đồng “thời điểm xác định thu nhập chịu thuế” theo Luật Thuế TNCN cũng là “thời điểm phát sinh nghĩa vụ thuế” theo Luật QLT 2019 thì rõ ràng đã có sự mâu thuẫn rất lớn giữa các văn bản này. Trong khi Luật QLT 2019 (và Thông tư 156 hướng dẫn Luật Quản lý thuế[15]) quy định thời điểm phát sinh nghĩa vụ thuế là giống nhau cho cả cá nhân cư trú và không cư trú thì Luật Thuế TNCN tách bạch 2 thời điểm khác nhau áp dụng cho hai đối tượng này. Mặt khác, nếu đúng “thời điểm xác định thu nhập chịu thuế” và “thời điểm phát sinh nghĩa vụ thuế” cần phải được xem là tách bạch thì ranh giới để phân định hai khái niệm trên là tương đối mơ hồ. Tạm bỏ qua vấn đề này, ngay cả việc quy định “thời điểm phát sinh nghĩa vụ thuế” là thời điểm hợp đồng chuyển nhượng vốn có hiệu lực theo Thông tư 156 cũng là rất bất cập. Điều này thể hiện ở 2 điểm:

(1.1) Tại sao ngày phát sinh nghĩa vụ thuế quy định tại Thông tư 156 lại là ngày có hiệu lực của hợp đồng chuyển nhượng? Khó để tìm thấy một cơ sở rõ ràng (cả về mặt lý luận lẫn thực tiễn) để giải thích cho quy định này. Lý do khả dĩ nhất có chăng chỉ là tâm lý “sợ” thất thu thuế từ các nhà làm luật, kê khai càng sớm thì nộp thuế càng sớm và hạn chế việc thất thu thuế sau này. Tuy nhiên, cơ sở này đương nhiên là không thuyết phục bởi nó đè nặng trách nhiệm lên vai của đối tượng phải kê khai và nộp thuế ngay cả khi tiền chuyển nhượng chưa được thanh toán.

Sau khi ký hợp đồng chuyển nhượng, các bên có thể thoả thuận rằng việc thực hiện giao dịch chuyển nhượng và thanh toán giá chuyển nhượng sẽ phụ thuộc vào việc một bên hoàn tất một hoặc một số các điều kiện tiên quyết. Khoảng thời gian này có thể kéo dài lâu hơn rất nhiều so với khoảng thời gian 10 ngày. Trong khi đó, ngay khi các bên ký hợp đồng (và hợp đồng có hiệu lực ngay lập tức), bên chuyển nhượng đã bị “treo” một nghĩa vụ phải thực hiện việc kê khai thuế trong vòng 10 ngày và thậm chí phải nộp thuế trong 1 khoảng thời gian ngắn sau 10 ngày đó mà không chắc chắn rằng giao dịch này có được hoàn tất hay không. Chiểu theo Thông tư 156, gần như chắc chắn bên chuyển nhượng phải bỏ tiền túi của mình nộp thuế trước khi nhận được đầy đủ tiền chuyển nhượng từ phía bên nhận chuyển nhượng trên thực tế. Cách giải quyết trong trường hợp này đó chính là “chuyển” nghĩa vụ kê khai thuế và nộp (thay) cho Công ty nhằm vận dụng quy định việc kê khai (bởi Công ty) chỉ cần thực hiện trước thời điểm GCNĐKDN được điều chỉnh. Điều này sẽ hạn chế được các rủi ro trong việc giao dịch chuyển nhượng vốn không thể hoàn tất.

(1.2) Trường hợp đối với nhà thầu nước ngoài, ngày được cơ quan có thẩm quyền chuẩn y giao dịch chuyển nhượng vốn hoặc ngày thoả thuận việc chuyển nhượng vốn ghi trên hợp đồng (nếu giao dịch không cần chuẩn y) được xem là ngày phát sinh nghĩa vụ thuế. Câu hỏi lúc này đặt ra rằng “ngày được cơ quan có thẩm quyền chuẩn y giao dịch chuyển nhượng vốn” là ngày nào?

Ngay cả Bộ Tài chính – cơ quan chắp bút cho Thông tư 156 dường như cũng đang bối rối không biết xác định thế nào là “cơ quan có thẩm quyền chuẩn y giao dịch chuyển nhương vốn”. Điều này được thể hiện thông qua một giải đáp trực tuyến của Cục thuế TP Hà Nội (một cơ quan trực thuộc Bộ Tài chính)[16]. Khi được yêu cầu giải đáp thế nào là chuẩn y việc chuyển nhượng vốn từ cơ quan có thẩm quyền, Cục thuế TP Hà Nội đã đưa ra một câu trả lời không thể chung chung hơn như sau:

“Tại Luật đầu tư nước ngoài tại Việt Nam ngày 12/11/1996 và các Luật sửa đổi, bổ sung có quy định về việc chuyển nhượng vốn chỉ có hiệu lực sau khi cơ quan quản lý nhà nước về đầu tư nước ngoài chuẩn y hợp đồng chuyển nhượng vốn. Tuy nhiên, tại Luật đầu tư số 59/2005/QH11 ngày 29/11/2005 (trong đó bãi bỏ Luật đầu tư nước ngoài), Luật Đầu tư số 67/2014/QH13 ngày 26/11/2014 không quy định về việc chuẩn y chuyển nhượng vốn của cơ quan có thẩm quyền.

Trả lời của Cục thuế TP Hà Nội

Nội dung Độc giả hỏi về các trường hợp chuyển nhượng vốn bắt buộc phải chuẩn y không thuộc thẩm quyền giải quyết của Cục Thuế TP Hà Nội. Đề nghị Độc giả liên hệ với Cơ quan Nhà nước có thẩm quyền để được hướng dẫn”

Câu trả lời này hoàn toàn không giúp làm rõ vấn đề mà còn tạo ra thêm những tranh cãi và mâu thuẫn xung quanh việc hiểu và áp dụng quy định về việc chuẩn y này của Thông tư 156. Cục thuế TP Hà Nội chỉ đang cố gắng đẩy trách nhiệm sang một cơ quan khác vì ngay cả bản thân cơ quan này cũng không rõ “chuẩn y việc chuyển nhượng vốn” là gì. Tất nhiên, chúng ta không thể mong đợi cơ quan khác (Bộ Kế hoạch và Đầu tư hoặc Sở Kế hoạch và Đầu tư giải thích một quy định tại một văn bản pháp luật về thuế).

Để xem xét cụ thể hơn vấn đề này, tác giả cho rằng chúng ta cần xem xét hai trường hợp sau:

(1.2.1) Bên nhận chuyển nhượng cũng là nhà thầu nước ngoài (hoặc doanh nghiệp Việt Nam được xem là nhà đầu tư nước ngoài theo quy định tại Điều 23 Luật Đầu tư 2020), thông thường sẽ có 2 thủ tục bao gồm (a) thủ tục xin cấp chấp thuận góp vốn, mua cổ phần (trừ 1 số trường hợp không cần thực hiện theo quy định tại Luật Đầu tư 2020)[17]; và (b) thủ tục điều chỉnh GCNĐKDN để ghi nhận thành viên mới. Cả 2 thủ tục này đều được thực hiện tại 1 cơ quan – đó là, Sở Kế hoạch và Đầu tư cấp tỉnh. Như vậy, “chuẩn y” ở đây nhằm hướng đến thủ tục nào?

Về mặt thực tiễn, hầu hết các cơ quan thuế đều lấy mốc thời điểm phát sinh nghĩa vụ thuế là thời điểm được cơ quan cấp phép ban hành văn bản chấp thuận góp vốn, mua cổ phẩn (thủ tục (a) nêu trên). Tuy nhiên, khi xét đến tính phù hợp trên thực tế, việc lấy thời điểm ban hành chấp thuận góp vốn, mua cổ phần để xác định thời điểm phát sinh nghĩa vụ thuế là hoàn toàn không hợp lý. Chấp thuận góp vốn, mua cổ phần chỉ đơn thuần là điều kiện tiên quyết, nền móng để các bên tiếp tục thương thảo và thực hiện giao dịch dự kiến. Thậm chí, thời điểm chấp thuận góp vốn, mua cổ phần được ban hành, các bên có thể còn chưa ký hợp đồng chuyển nhượng vốn chính thức[18]. Chấp thuận góp vốn, mua cổ phần được ban hành bởi cơ quan cấp phép không ràng buộc các bên phải thực hiện giao dịch được “chuẩn y” mà chỉ mang ý nghĩa “bật đèn xanh” cho các bên tiếp tục thực hiện các bước tiếp theo của giao dịch. Vậy tại sao pháp luật thuế lại yêu cầu kê khai thuế cho một giao dịch chưa chắc đã diễn ra?

(1.2.2) Bên nhận chuyển nhượng là doanh nghiệp Việt Nam (không thuộc trường hợp tại Điều 23 Luật Đầu tư 2020), thủ tục sẽ chỉ bao gồm việc điều chỉnh GCNĐKDN mà không bao gồm việc xin cấp chấp thuận góp vốn, mua cổ phần. Như vậy, nếu hiểu “chuẩn y” theo quy định tại Điều 12.8 của Thông tư 156 là nhắm đến thủ tục xin cấp chấp thuận góp vốn, mua cổ phần thì trường hợp (ii) này sẽ ứng với vế thứ 2 của Điều 12.8. Cụ thể hơn, thời điểm phát sinh nghĩa vụ thuế sẽ là thời điểm các bên thoả thuận chuyển nhượng vốn tại hợp đồng chuyển nhượng vốn. Câu hỏi đặt ra lúc này là “thời điểm các bên thoả thuận chuyển nhượng vốn tại hợp đồng chuyển nhượng vốn” khác gì với “thời điểm hợp đồng chuyển nhượng vốn có hiệu lực”?

Có thể dễ dàng nhận thấy rằng cùng một vấn đề về thời hạn kê khai thuế thu nhập chuyển nhượng vốn, các văn bản quy phạm pháp luật về thuế sử dụng nhiều thuật ngữ khác nhau tạo ra rất nhiều cách hiểu khác nhau khi áp dụng. Khác biệt giữa 2 thời điểm nêu trên ở chỗ: “thời điểm các bên thoả thuận chuyển nhượng vốn tại hợp đồng chuyển nhượng vốn” có thể trùng với hoặc sau “thời điểm hợp đồng chuyển nhượng vốn có hiệu lực”.

Ví dụ: X và Y ký hợp đồng chuyển nhượng vốn có hiệu lực vào thời điểm ký kết ngày 1/1/2021. Trong hợp đồng này, X và Y thoả thuận sẽ thực hiện việc chuyển nhượng vốn vào ngày 1/7/2021. Khoảng thời gian từ 1/1/2021 – 1/7/2021 là để các bên thực hiện các điều kiện tiên quyết. Trong ví dụ trên, “thời điểm hợp đồng chuyển nhượng vốn có hiệu lực” là ngày 1/1/2021 nhưng “thời điểm các bên thoả thuận chuyển nhượng vốn tại hợp đồng chuyển nhượng vốn” lại là ngày 1/7/2021.

Câu hỏi tiếp theo đó là liệu “thời điểm HĐCN có hiệu lực” có phải là “thời điểm hoàn tất giao dịch chuyển nhượng vốn” như đề cập tại phần A của bài viết này hay không? Thông tư 156 sử dụng từ “thời điểm các bên thoả thuận chuyển nhượng vốn […]”. Việc bắt đầu thực hiện các thủ tục chuyển nhượng vốn cho đến khi hoàn tất giao dịch gần như không thể diễn ra vào cùng một thời điểm. Vậy lấy mốc thời gian nào để xác định? Các văn bản quy phạm pháp luật về thuế không trả lời cho câu hỏi này. Trên thực tế, nhiều cơ quan thuế vẫn lấy theo ngày mà Công ty xác nhận là giao dịch đã hoàn tất.

Với sự nhập nhằng trong việc xác định các thời điểm trong một giao dịch chuyển nhượng vốn, các bên thường lựa chọn một giải pháp an toàn đó là ký kết một hợp đồng chuyển nhượng rút gọn (short-form sale and purchase agreement), trên đó chỉ ghi nhận những nội dung rất cơ bản của giao dịch và xác nhận từ phía Công ty là giao dịch đã hoàn tất cho mục đích thực hiện thủ tục điều chỉnh GCNĐKDN tại Mục A và kê khai thuế tại Mục B. Tuy vậy, phương thức này vẫn tiềm ẩn nhiều rủi ro cho các bên nếu có tranh chấp xảy ra bởi lẽ có sự tồn tại song song hai hợp đồng cùng điều chỉnh về một giao dịch (1 hợp đồng chính thức giữa các bên quy định cấu trúc giao dịch và không tiết lộ cho cơ quan nhà nước còn 1 hợp đồng rút gọn chỉ phục vụ cho các thủ tục). Trong quá trình soạn thảo hợp đồng, luật sư cần phải cẩn trọng soạn thảo và bảo đảm tính pháp lý cho cả 2 hợp đồng này. Một mặt bảo đảm cho hợp đồng chính thức và hợp đồng rút gọn thống nhất về mặt nội dung và mặt khác bảo đảm khi có tranh chấp xảy ra, hợp đồng chính thức cần được sử dụng làm cơ sở để giải quyết tranh chấp.

Bài viết này thể hiện quan điểm cá nhân và kinh nghiệm của tác giả (với sự bổ sung, cập nhật các chia sẻ quý báu từ các bạn độc giả), do đó, không tránh khỏi những thiếu sót và hạn chế. Kính mong Quý độc giả có thể góp ý, chia sẻ thêm các kinh nghiệm thực tiễn để bài viết được hoàn thiện cũng như để tác giả và các bạn đọc khác có một cái nhìn tổng quan và chính xác hơn về vấn đề được đề cập tại bài viết này.

Mọi phản hồi xin được gửi về e-mai: bao.nguyen@kienthucphaply.com hoặc comment trực tiếp tại bài đăng online hoặc liên hệ qua fanpage Kiến Thức Pháp Lý. Tác giả xin chân thành cảm mọi ý kiến đóng góp từ phía các độc giả.

* Xem bài viết này online tại đây: https://kienthucphaply.com/cac-van-de-phap-ly-ve-viec-xac-dinh-cac-thoi-diem-trong-giao-dich-chuyen-nhuong-von-doi-voi-cong-ty-trach-nhiem-huu-han-thuc-tien-va-binh-luan/

[1] Điều 29 và 31.2 của LDN 2014; Điều 45.2(đ) của LDN 2014.

[2] Các giao dịch mua bán phần vốn góp, cổ phần hiện tại hầu hết đều sử dụng song song 2 hợp đồng chuyển nhượng, một là để ghi nhận đầy đủ giao dịch giữa các bên và một mang hình thức rút gọn để nộp cho cơ quan cấp phép (bao gồm cả cơ quan thuế và cơ quan đăng ký kinh doanh)

[3] Tác giả xin gửi lời cảm ơn chân thành đến anh “Danh Ngô” vì đã chia sẻ các vấn đề rất chuyên sâu về mặt lý luận.

[4] Thủ tục Công ty cập nhật / đăng ký điều chỉnh GCNĐKDN không được xét đến là thủ tục đăng ký quyền sở hữu đối với phần vốn góp mà chỉ được xem là một thủ tục hành chính vì chủ thể đăng ký quyền sở hữu về mặt lý luận (nếu có) phải là bên có tài sản.

[5] BLDS 2015, Điều 365.2 có ngụ ý một phần nhưng chưa thật sự rõ ràng.

[6] LDN 2020, Điều 52.2.

[7] Quan điểm của anh “Danh Ngô” thông qua bài đăng tại nhóm “Legal Group for Business & Employment in Vietnam”

[8] Xem n 7.

[9] Điều 8.4(g) (áp dụng đối với thuế thu nhập cá nhân) và Điều 8.4(o) (áp dụng đối với thuế thu nhập doanh nghiệp của nhà thầu nước ngoài (tổ chức nước ngoài) có hoạt động chuyển nhượng vốn tại Việt Nam) của Nghị định 126/2020/NĐ-CP.

[10] Trường hợp này thì thuế thu nhập doanh nghiệp được kê khai tạm tính theo Quý và quyết toán theo năm căn cứ vào Điều 12.8(a) của Thông tư 156/2013/TT-BTC.

[11] Điều 32.3 của Luật Quản lý thuế 2006, sửa đổi và bổ sung năm 2012.

[12] Trường hợp bên chuyển nhượng là cá nhân không cư trú, bên nhận chuyển nhượng sẽ khấu trừ thuế vào giá chuyển nhượng phải trả và kê khai nộp thay phần thuế đối với bên chuyển nhượng (Điều 16.4(a.2) của Thông tư 156/2013/TT-BTC); Tương tự, đối với trường hợp nhà thầu nước ngoài chuyển nhượng vốn cho một bên là doanh nghiệp thành lập tại Việt Nam, bên nhận chuyển nhượng sẽ chịu trách nhiệm khai và nộp thay, nếu bên nhận chuyển nhượng cũng là nhà thầu nước ngoài, Công ty sẽ nộp thay (Điều 12.8(b) của Thông tư 156/2013/TT-BTC).

[13] Điều 13.3 của Luật Thuế TNCN

[14] Điều 32.2 của Luật Thuế TNCN

[15] Thông tư 156 hướng dẫn cho Luật QLT 2006; Trong bài viết này, tác giả vẫn sử dụng Thông tư 156 trong mối liên hệ với Luật QLT 2019 do Bộ Tài chính chưa có thông tư nào khác ban hành hướng dẫn Luật QLT 2006 và Nghị định 126/2020

[16] <https://www.mof.gov.vn/hoidapcstc/home/cthoidap/59057>

[17] Luật Đầu tư 2020, Điều 26.2.

[18] Theo LDN 2014, hồ sơ xin chấp thuận góp vốn, mua cổ phần không bao gồm hợp đồng chuyển nhượng vốn. LDN 2020 đã bổ sung thoả thuận về việc chuyển nhượng vốn, góp vốn vào đầu mục hồ sơ, tuy vậy, các bên vẫn có thể nộp hợp đồng nguyên thắc, biên bản ghi nhớ mà không cần phải nộp hợp đồng chuyển nhượng vốn chính thức trong giai đoạn này (LDN 2014, Điều xyz; LDN 2020, Điều abc)

Xem thêm thông tin tác giả tại ĐÂY.

- RETHINKING LEGAL CAREERS IN THE AI ERA - Tháng 6 30, 2026

- MIỄN NHIỆM GIÁM ĐỐC ĐỒNG THỜI LÀ NGƯỜI LAO ĐỘNG: RANH GIỚI GIỮA QUAN HỆ QUẢN TRỊ VÀ QUAN HỆ LAO ĐỘNG - Tháng 3 18, 2026

- CHUẨN MỰC “CẨN TRỌNG” TRONG QUẢN TRỊ DOANH NGHIỆP: NHẬN DIỆN, ĐÁNH GIÁ VÀ GIẢI PHÁP THỰC TIỄN - Tháng 8 16, 2025